Der Moment, in dem sich der Boden unter Ihren Füßen auftut, ist digital und unbarmherzig. Sie öffnen Ihr Online-Banking-Portal der ApoBank, erwarten Ihre gewohnte Finanzübersicht und finden stattdessen: Leere. Der Kontostand, ein Symbol Ihrer Arbeit, Ihrer Sicherheit und Ihrer Zukunftspläne, steht auf null. Jeder Cent ist verschwunden, transferiert von unbekannten Kriminellen auf fremde Konten. In dieser Sekunde überrollen Sie Panik, Wut und ein nagendes Gefühl der Selbstbeschuldigung. Wie konnte das passieren? War ich unvorsichtig? Phishing apoBank!

Atmen Sie tief durch. Was Sie gerade erleben, ist kein persönliches Versagen, sondern das Ergebnis eines hochprofessionellen kriminellen Akts: eines Phishing-Angriffs. Und das Wichtigste, was Sie jetzt wissen müssen, ist: Sie sind nicht allein und Sie sind nicht schutzlos. Der Weg zur Wiedererlangung Ihres Geldes ist klar definiert, aber er erfordert strategisches und entschlossenes Handeln.

Als erfahrener Rechtsanwalt und Fachanwalt für IT-Recht mit über 25 Jahren Berufserfahrung habe ich mich auf genau solche Krisenfälle spezialisiert. Ich verstehe die technischen Finessen der Täter und die juristischen Abwehrmechanismen der Banken. Dieser Beitrag ist Ihr erster, umfassender Leitfaden. Er wird Ihnen nicht nur zeigen, was jetzt zu tun ist, sondern auch, warum das Gesetz grundsätzlich auf Ihrer Seite steht und wie Sie Ihre Ansprüche effektiv durchsetzen können.

Inhaltsverzeichnis

- Update 24.11.2025: apoBank antwortet einfach nicht qualifiziert – dann muss Klage sein

- Update Juni 2025: Aktuelle Phishing-Welle bei der Apobank

- Aktuelles Update vom 09. Juni 2025: Warnung vor neuer, gezielter Phishing-Masche „3-Fragen-Umfrage“

- Die Anatomie des Betrugs: Wie Phishing-Angriffe auf ApoBank-Kunden wirklich funktionieren

- Ihr ultimativer Notfallplan bei Phishing apoBank: Strategisches Handeln in den ersten 24 Stunden

- Schritt 1: Sofortige und vollständige Sperrung (Ihre oberste Priorität)

- Schritt 2: Akribische Beweissicherung (Ihr Fundament für den Rechtsstreit)

- Schritt 3: Strafanzeige bei der Polizei wegen Phishing apoBank (Die formale Notwendigkeit)

- Schritt 4: Formale Aufforderung an die ApoBank (Der Beginn der Auseinandersetzung)

- Das Recht auf Ihrer Seite: Warum die Bank in der Haftung steht (§ 675u BGB)

- Der entscheidende Vorteil: Warum Sie einen Fachanwalt für IT-Recht bei Phishing apoBank brauchen

- Aus meiner anwaltlichen Praxis: Erfolgsstrategien im Detail bei Phishing apoBank

- Fazit Phishing apoBank: Nehmen Sie das Steuer wieder in die Hand

- Phishing apoBank? Fachanwalt IT-Recht hilft bundesweit!

Update 24.11.2025: apoBank antwortet einfach nicht qualifiziert – dann muss Klage sein

Mittlerweile scheint ein Phänomen bei der apoBank vermehrt aufzutreten: Die apoBank antwortet einfach nicht!

Mehrere Betroffene berichten mir, dass sie von der apoBank immer wieder Nachrichten erhalten, dass angeblich die Angelegenheit bearbeitet wird. Eine qualifizierte Antwort wird aber nicht übermittelt. Mir liegen Fälle vor, in denen mehrere Monate keine Antwort erfolgt.

Ich kann nicht nachvollziehen, welche Strategie die apoBank mit einem solchen Vorgehen verfolgt. Ich kann Betroffenen nur raten, wenn keine unsubstantiierte Antwort der apoBank übermittelt wird, Ansprüche gerichtlich durchzusetzen.

Update Juni 2025: Aktuelle Phishing-Welle bei der Apobank

Seit Monaten nehmen Betrugsversuche gegen Kund:innen der Apobank stark zu, wobei Praxen und Apotheken besonders betroffen sind. Kriminelle verschicken gezielt gefälschte Briefe, E-Mails, SMS und tätigen Anrufe, um an Zugangsdaten wie IBAN, Geburtsdatum und Telefonnummer zu gelangen. In E-Mails wird oft mit Fristen und angeblichen Bearbeitungsgebühren Druck aufgebaut, während betrügerische Anrufe mit gefälschter Apobank-Rufnummer von „auffälligen Buchungen“ berichten.

Neu ist auch der Missbrauch von Briefen mit QR-Codes (Quishing), bei dem Praxen und Apotheken zur Eingabe von Daten auf gefälschten Seiten verleitet werden. Die Apobank weist darauf hin, dass Zugangsdaten und TANs ausschließlich über die offizielle App oder www.apobank.de eingegeben werden sollen.

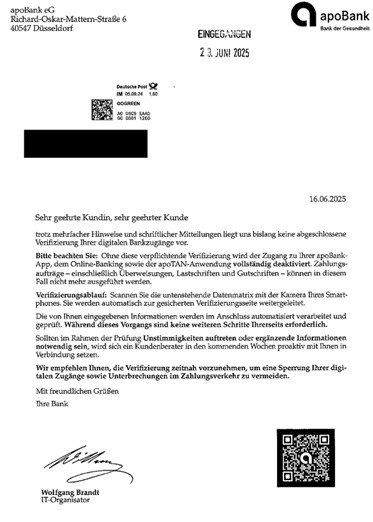

So sieht ein gefälschter Brief der Betrüger aus:

Auch gefälschte apoTAN-Apps werden von Betrügern eingesetzt. Eine weitere Methode ist die sogenannte „3-Fragen-Umfrage“, bei der eine kurzzeitige kostenlose Kontoführung in Aussicht gestellt wird, um Daten abzugreifen.

Die KBV und die Apobank raten ausdrücklich:

- Ignorieren Sie verdächtige Briefe, Anrufe oder E-Mails.

- Prüfen Sie jede Aufforderung zur Datenfreigabe kritisch.

- Nutzen Sie ausschließlich die offiziellen Kanäle.

- Installieren Sie keine unbekannten Apps zur TAN-Freigabe.

Falls Sie betroffen sind, sollten Sie sofort Kontakt zu einem spezialisierten Rechtsanwalt aufnehmen, um weiteren Schaden zu vermeiden und die Spur der Täter sichern zu lassen.

Aktuelles Update vom 09. Juni 2025: Warnung vor neuer, gezielter Phishing-Masche „3-Fragen-Umfrage“

Die Professionalität von Phishing-Angriffen entwickelt sich stetig weiter. Aktuell warne ich eindringlich vor einer neuen Betrugs-E-Mail, die gezielt auf Kundinnen und Kunden der ApoBank abzielt und die raffinierten Methoden nutzt, die im Hauptartikel beschrieben werden.

Die Details der neuen Phishing-Welle:

Derzeit kursiert eine E-Mail mit dem Betreff „3-Fragen-Umfrage – Kontoführung 6 Monate kostenfrei“. Diese Nachricht ist nicht von der ApoBank autorisiert.

Die Betrüger versuchen, mit einem attraktiven Versprechen Ihr Vertrauen zu gewinnen: Für die Teilnahme an einer vermeintlich kurzen Meinungsumfrage werden Ihnen sechs Monate kostenfreie Kontoführung sowie eine Spende an eine Hilfsorganisation in Aussicht gestellt.

Der in der E-Mail enthaltene Link führt auf die gefälschte Webseite apobank-umfrage.com. Diese Seite ist darauf ausgelegt, Ihre vertraulichen Daten abzugreifen, insbesondere:

- Ihre IBAN

- Ihr Geburtsdatum

- Ihre Telefonnummer

Diese Daten können von den Kriminellen für weiterführende, noch gezieltere Betrugsversuche (wie Vishing-Anrufe) oder zur Vorbereitung eines direkten Angriffs auf Ihr Konto genutzt werden.

Wichtiger Hinweis: Wie Sie sich verhalten sollten

Sollten Sie eine solche oder eine ähnlich lautende E-Mail erhalten haben, befolgen Sie bitte unbedingt die folgenden Schritte:

- Klicken Sie unter keinen Umständen auf den enthaltenen Link oder auf andere Schaltflächen in der E-Mail.

- Geben Sie niemals persönliche Daten auf einer Webseite ein, die Sie über einen solchen Link erreicht haben.

- Löschen Sie die E-Mail und markieren Sie sie idealerweise als Spam oder Phishing.

Sie haben bereits geklickt oder Daten eingegeben?

Falls Sie dem Link bereits gefolgt sind oder persönliche Informationen preisgegeben haben, ist schnelles Handeln nach dem im Hauptbeitrag beschriebenen Notfallplan geboten. Kontaktieren Sie zur Sicherheit die ApoBank, um den Vorfall zu melden und Ihr Konto zu überwachen. Seien Sie in der Folgezeit besonders wachsam bei Anrufen oder weiteren E-Mails.

Dieser aktuelle Vorfall unterstreicht erneut die Wichtigkeit von permanenter Vorsicht im digitalen Raum und bestätigt die Notwendigkeit, bei unerwarteten E-Mails – auch wenn sie noch so verlockend klingen – stets misstrauisch zu bleiben.

Die Anatomie des Betrugs: Wie Phishing-Angriffe auf ApoBank-Kunden wirklich funktionieren

Um den Kampf zu gewinnen, müssen Sie den Gegner verstehen. Phishing ist weit mehr als nur eine gefälschte E-Mail. Es ist eine Form der psychologischen Kriegsführung, die darauf abzielt, Ihr Vertrauen auszunutzen und Sie zu einem Fehler zu verleiten. Die Täter wissen, dass die ApoBank eine angesehene Institution für Heilberufler und anspruchsvolle Privatkunden ist, und passen ihre Methoden exakt auf diese Zielgruppe an.

Die gängigsten Angriffsvektoren Phishing apoBank im Detail:

- Klassisches E-Mail-Phishing: Sie erhalten eine E-Mail, die täuschend echt aussieht. Das Logo der ApoBank, die Farbgebung, die Schriftart – alles scheint zu stimmen. Der Inhalt erzeugt Dringlichkeit: „Wichtige Sicherheitsaktualisierung erforderlich“, „Ihr Konto wurde vorübergehend eingeschränkt“ oder „Bestätigen Sie Ihre Daten, um die neuen EU-Sicherheitsrichtlinien zu erfüllen“. Der Link in der E-Mail führt Sie auf eine Webseite, die eine exakte Kopie der echten ApoBank-Login-Seite ist. Sobald Sie dort Ihre Zugangsdaten und eine TAN eingeben, schnappt die Falle zu.

- Smishing (SMS-Phishing): Da das Smartphone unser ständiger Begleiter ist, wirkt eine SMS oft noch persönlicher und dringlicher. Eine typische Smishing-Nachricht warnt vor einer angeblich verdächtigen Transaktion oder fordert Sie auf, eine neue Sicherheits-App zu installieren. Der Link führt direkt zu einer gefälschten Seite oder zum Download von Schadsoftware. Diese Methode ist besonders perfide, da SMS oft weniger kritisch geprüft werden als E-Mails.

- Vishing (Voice-Phishing): Hierbei erhalten Sie einen Anruf von einer Person, die sich als Mitarbeiter der ApoBank-Sicherheitsabteilung ausgibt. Die Telefonnummer kann sogar manipuliert sein, um echt zu wirken („Call-ID Spoofing“). Der Anrufer klingt kompetent und seriös und erklärt Ihnen, dass Ihr Konto in Gefahr sei. Um es zu „schützen“, sollen Sie am Telefon Ihre Daten bestätigen oder eine bestimmte Aktion in Ihrer Banking-App ausführen. In Wahrheit dirigiert der Betrüger Sie dabei, eine Überweisung selbst freizugeben.

Das entscheidende Merkmal all dieser Methoden ist ihre hohe Professionalität. Die Zeiten von schlecht übersetzten E-Mails mit vielen Rechtschreibfehlern sind vorbei. Heute sind die Angriffe so raffiniert, dass sie selbst für digital versierte Menschen nur schwer zu erkennen sind. Dieser Punkt ist juristisch entscheidend, denn er entkräftet den späteren Vorwurf der Bank, Sie hätten den Betrug leicht erkennen müssen.

Ihr ultimativer Notfallplan bei Phishing apoBank: Strategisches Handeln in den ersten 24 Stunden

In der Krise ist ein kühler Kopf Ihr größtes Kapital. Handeln Sie sofort, aber überlegt. Die folgenden Schritte sind Ihr strategisches Protokoll, um den Schaden zu begrenzen und die Grundlage für die Rückforderung zu schaffen.

Schritt 1: Sofortige und vollständige Sperrung (Ihre oberste Priorität)

Zögern Sie keine Sekunde. Rufen Sie den zentralen Sperr-Notruf 116 116 an. Dieser Dienst ist rund um die Uhr erreichbar und arbeitet mit allen deutschen Banken zusammen. Alternativ können Sie die Notfall-Hotline der ApoBank direkt kontaktieren. Melden Sie klar und deutlich einen „Phishing-Verdacht mit unautorisierten Kontozugriffen“. Fordern Sie die Sperrung Ihres gesamten Online-Banking-Zugangs, Ihres Kontos und aller damit verbundenen Karten (Girocard, Kreditkarte). Notieren Sie sich den Namen Ihres Ansprechpartners und die genaue Uhrzeit des Anrufs.

Schritt 2: Akribische Beweissicherung (Ihr Fundament für den Rechtsstreit)

Sammeln Sie alle digitalen Spuren wie ein Detektiv. Jedes Detail ist ein potenzielles Beweisstück, das später den Vorwurf der groben Fahrlässigkeit entkräften kann.

- Phishing-E-Mail: Speichern Sie die E-Mail nicht nur als Screenshot, sondern als Datei (oft als .eml oder .msg-Format möglich). Diese Datei enthält wichtige technische Informationen (den Header), die den Weg der Mail nachverfolgen lassen.

- Phishing-Webseite: Machen Sie einen Screenshot der gesamten Seite. Wichtig ist, dass die URL-Adresszeile des Browsers sichtbar ist.

- SMS-Nachrichten: Erstellen Sie einen Screenshot der betrügerischen SMS auf Ihrem Smartphone.

- Kontoauszüge: Sichern Sie die Umsatzanzeige in Ihrem Online-Banking, auf der die betrügerischen Überweisungen zu sehen sind, als PDF oder Screenshot.

- Anrufliste: Falls ein Vishing-Anruf stattfand, machen Sie einen Screenshot Ihrer Anrufliste mit der Nummer und der Uhrzeit.

Schritt 3: Strafanzeige bei der Polizei wegen Phishing apoBank (Die formale Notwendigkeit)

Gehen Sie zur nächsten Polizeidienststelle oder nutzen Sie die Online-Wache Ihres Bundeslandes, um eine Strafanzeige wegen Betrugs (§ 263 StGB) und Computersabotage (§ 303b StGB) zu erstatten. Die Polizei wird Ermittlungen aufnehmen, auch wenn die Täter oft schwer zu fassen sind. Für Sie ist die Anzeige unerlässlich, da Sie von der Polizei ein Aktenzeichen erhalten. Dieses Aktenzeichen signalisiert der Bank und später einem Gericht, dass es sich um einen offiziell gemeldeten Kriminalfall handelt.

Schritt 4: Formale Aufforderung an die ApoBank (Der Beginn der Auseinandersetzung)

Setzen Sie ein formales Schreiben an die ApoBank auf. Fordern Sie die Bank darin unmissverständlich zur „unverzüglichen Rückerstattung der nicht autorisierten Zahlungsvorgänge gemäß § 675u BGB“ auf. Listen Sie die genauen Beträge und die Daten der Überweisungen auf. Setzen Sie der Bank eine klare Frist für die Rückzahlung (z. B. 14 Tage). Versenden Sie dieses Schreiben am besten per Einschreiben mit Rückschein, um einen Nachweis über den Zugang zu haben.

Das Recht auf Ihrer Seite: Warum die Bank in der Haftung steht (§ 675u BGB)

Nach dem ersten Schock und der ersten Wut kommt oft die Verunsicherung. Viele Opfer glauben, sie hätten versagt und müssten den Verlust selbst tragen. Dies ist ein fundamentaler Irrtum. Das deutsche und europäische Recht schützt Verbraucher in solchen Fällen sehr stark.

Die zentrale Vorschrift ist § 675u des Bürgerlichen Gesetzbuches (BGB). Dieser Paragraph besagt klar und deutlich: Im Falle eines nicht autorisierten Zahlungsvorgangs hat der Zahlungsdienstleister (also die Bank) des Zahlers gegen diesen keinen Anspruch auf Erstattung seiner Aufwendungen. Sie ist verpflichtet, dem Zahler den Zahlungsbetrag unverzüglich zu erstatten.

Das bedeutet im Klartext: Grundsätzlich muss die Bank Ihnen das Geld zurückgeben. Die Beweislast liegt vollständig bei der Bank. Sie muss nachweisen, dass die Transaktion von Ihnen autorisiert war.

Die Abwehrstrategie der Bank Phishing apoBank: Der Vorwurf der „groben Fahrlässigkeit“

Die einzige Möglichkeit für die Bank, sich aus dieser Haftung zu befreien, ist der Nachweis, dass Sie den Schaden durch grob fahrlässiges Verhalten herbeigeführt haben. Grobe Fahrlässigkeit ist jedoch weit mehr als nur ein kleiner Fehler oder eine kurze Unachtsamkeit. Juristisch bedeutet es, dass Sie „die im Verkehr erforderliche Sorgfalt in besonders schwerem Maße verletzt“ haben.

Stellen Sie es sich bildlich vor:

- Einfache Fahrlässigkeit (wofür Sie nicht haften) wäre, wenn Sie von einem professionellen Trickdieb abgelenkt und bestohlen werden.

- Grobe Fahrlässigkeit wäre, wenn Sie Ihre Brieftasche mit PIN auf dem Zettel offen auf einem Cafétisch liegen lassen und gehen.

Die Banken versuchen, fast jeden Phishing-Fall als grobe Fahrlässigkeit darzustellen. Doch die Gerichte legen die Messlatte hierfür sehr hoch. Argumente wie „Das hätten Sie am falschen Logo erkennen müssen“ oder „Man klickt grundsätzlich nicht auf Links“ greifen oft nicht mehr, weil die Betrugsmaschen, wie oben beschrieben, extrem professionell geworden sind.

Zudem haben auch die Banken Pflichten. Im Rahmen der Zahlungsdiensterichtlinie PSD2 sind sie zu einer „starken Kundenauthentifizierung“ (SCA) verpflichtet. Ihre Sicherheitssysteme müssen dem Stand der Technik entsprechen. Wenn nachgewiesen werden kann, dass das Sicherheitssystem der Bank (z.B. die genutzte TAN-App) Schwachstellen aufweist, schwächt das den Vorwurf gegen Sie erheblich.

Der entscheidende Vorteil: Warum Sie einen Fachanwalt für IT-Recht bei Phishing apoBank brauchen

Spätestens wenn der Brief der ApoBank eintrifft, in dem die Erstattung mit dem Verweis auf Ihre angebliche grobe Fahrlässigkeit abgelehnt wird, endet der „Do-it-yourself“-Ansatz. Sie stehen nun der spezialisierten Rechtsabteilung einer Bank gegenüber. Um hier auf Augenhöhe zu agieren, benötigen Sie einen Partner, der deren Sprache spricht – sowohl die juristische als auch die technische.

Ein Allgemeinanwalt mag das BGB kennen. Ein Fachanwalt für IT-Recht kennt jedoch die entscheidenden Details:

- Technische Expertise: Er versteht, wie Phishing-Server, Malware und Banking-Apps funktionieren. Er kann technische Gutachten lesen und in juristische Argumente übersetzen.

- Spezialisierte Rechtskenntnis: Er kennt die aktuellsten Gerichtsurteile zu Phishing-Fällen und weiß, welche Argumente bei Richtern verfangen und welche nicht.

- Erfahrung mit Banken-Taktiken: Er weiß, welche Vergleichsangebote eine Bank macht, wann sie blufft und wann ein Fall vor Gericht gebracht werden muss.

- Strategische Verhandlungsführung: Er agiert nicht nur reaktiv, sondern entwickelt eine proaktive Strategie, um die Bank in die Defensive zu drängen.

Meine Kanzlei ist genau auf dieses Krisenmanagement spezialisiert. Wir übernehmen die gesamte Kommunikation, analysieren die Beweise und bauen eine lösungsorientierte Argumentationslinie auf, die darauf abzielt, Ihr Recht schnell und effektiv durchzusetzen.

Aus meiner anwaltlichen Praxis: Erfolgsstrategien im Detail bei Phishing apoBank

Fallbeispiel 1: Der angebliche Sicherheitscheck für die Praxis-IT

Ein Zahnarzt erhielt eine E-Mail, die perfekt auf seine Berufsgruppe zugeschnitten war. Unter dem Vorwand einer notwendigen IT-Sicherheitsprüfung für Praxis-Software wurde er auf eine Seite gelockt, die dem ApoBank-Portal glich. Es entstand ein Schaden von 35.000 Euro. Die Bank lehnte ab und argumentierte, ein Akademiker müsse einen solchen Betrug erkennen.

- Unsere Strategie: Wir argumentierten, dass gerade die hohe Professionalität und der spezifische Bezug zur Berufsgruppe die Glaubwürdigkeit des Angriffs erhöhten. Wir legten eine technische Analyse der Phishing-Seite vor, die zeigte, dass selbst das Sicherheitszertifikat gefälscht war, um echt zu wirken. Zudem wiesen wir nach, dass die Bank ihre Kunden nicht proaktiv vor exakt dieser Masche gewarnt hatte.

- Das Ergebnis: Nach unserer detaillierten Klageerwiderung lenkte die Bank ein und erstattete den vollen Betrag noch vor einem Gerichtstermin, um ein negatives Präzedenzurteil zu vermeiden.

Fallbeispiel 2: Der Trojaner in der „neuen“ Banking-App

Eine Apothekerin wurde per SMS aufgefordert, ihre photoTAN-App zu aktualisieren. Der Link installierte jedoch eine Schadsoftware, die im Hintergrund unbemerkt die echten App-Daten manipulierte. So gab sie Transaktionen frei, die sie auf ihrem Bildschirm gar nicht sah. Schaden: über 50.000 Euro.

- Unsere Strategie: Die Bank behauptete, die TAN sei korrekt verwendet worden und der Fall sei damit klar. Wir beauftragten einen IT-Forensiker, das Smartphone zu untersuchen. Das Gutachten bewies, dass der Trojaner eine bekannte Sicherheitslücke im Zusammenspiel zwischen dem Betriebssystem und der App-Version ausgenutzt hatte. Wir argumentierten, dass die Bank für die Sicherheit ihrer eigenen App-Infrastruktur verantwortlich ist.

- Das Ergebnis: In einem langwierigen, aber letztlich erfolgreichen Gerichtsverfahren wurde die Bank zur vollständigen Rückzahlung verurteilt, da ihr eine Mitschuld an der unzureichenden Sicherheit ihrer Anwendung nachgewiesen werden konnte.

Fazit Phishing apoBank: Nehmen Sie das Steuer wieder in die Hand

Ein leergeräumtes Bankkonto ist ein traumatisches Erlebnis, das Sie an den Grundfesten Ihrer finanziellen Sicherheit rüttelt. Doch Sie sind weder schutzlos noch schuldig. Das Gesetz bietet Ihnen einen starken Schutzschild, und mit der richtigen strategischen Unterstützung können Sie sich Ihr Geld zurückholen. Lassen Sie sich nicht von der ersten ablehnenden Haltung Ihrer Bank einschüchtern.

Ihre rechtlichen Anliegen sind bei mir in guten Händen. Mein Ziel ist es, Ihnen nicht nur zu Ihrem Recht zu verhelfen, sondern Ihnen in dieser schwierigen Zeit als verlässlicher und kompetenter Partner zur Seite zu stehen. Wir werden gemeinsam eine effektive Strategie entwickeln, um Ihre Ziele zu erreichen und Ihre finanziellen Interessen durchzusetzen.

Entdecken Sie, wie ich Ihnen helfen kann, diese rechtliche Herausforderung schnell und erfolgreich zu meistern. Der erste Schritt aus der Krise beginnt jetzt.

Vereinbaren Sie eine kostenlose und unverbindliche Erstberatung. In diesem vertraulichen Gespräch analysieren wir Ihren individuellen Fall, bewerten die konkreten Erfolgsaussichten und definieren die nächsten Schritte. Schnelle, kompetente und strategische Rechtsberatung – Ihr Erfolg ist unser Ziel.